Si emprunter en CDD est difficile, c’est loin d’être impossible ! Qu’il s’agisse d’un crédit auto ou d’un prêt personnel, les banques mais aussi la CAF et la Fonction Publique proposent des solutions de financement pour faire un prêt sans CDI. Voici lesquelles.

Crédit en CDD Caisse d’Épargne

La banque fait aussi des crédits pour CDD. Ils s’appliquent aux jeunes de 18 à 28 ans, et à ceux qui veulent acheter leur première voiture.

Le prêt pour avancer

C’est une offre qui porte bien son nom. Elle s’adresse aux moins de 18 ans qui travaillent, sans faire de différence entre un intérimaire, un contrat précaire ou à durée indéterminée.

Les personnes en contrat déterminé sont souvent des jeunes, et avec un peu de chance, ce sont les bons clients de demain pour la banque qui se propose donc de leur mettre « le pied à l’étrier ».

Cette solution va par exemple vous permettre d’aménager dans un appartement et de régler les premiers frais : caution, déménagement, frais d’agence, meubles…

Combien est-il possible d’emprunter ?

Il s’agit d’un prêt personnel (qui s’apparente à un crédit à la consommation).

La Caisse d’Épargne va vous prêter une somme comprise entre 1 000 et 7 000 €. Vous aurez jusqu’à 5 ans pour la rembourser. Sachez que vous pouvez anticiper vos remboursements si vous en avez les moyens. Pas de frais de dossier.

Le crédit premier véhicule

Là encore, cette offre de la Caisse d’Épargne s’adresse aux 18-28 ans. Cette solution de financement pour les jeunes permet l’achat d’une voiture, d’une moto ou d’un scooter sans avoir d’apport personnel.

Les conditions sont les mêmes que pour l’offre évoquée ci-dessus. Seul le montant peut varier, en fonction de vos capacités de remboursement.

Si vous n’arrivez pas à obtenir ce prêt, vous pouvez aussi essayer les dons de voitures.

L’offre du Crédit Agricole pour les intérimaires

Jusqu’ici, réussir à obtenir un crédit à la consommation quand on travaille en intérim était un parcours du combattant. Heureusement, les mentalités des banques évoluent.

Le Crédit Agricole est maintenant partenaire du FASTT (Fonds d’action sociale du travail temporaire) et propose des prêts aux intérimaires. Voici lesquels :

Le mini prêt

Comme son nom l’indique, il concerne une somme de 1 600 € au maximum pour répondre à un imprévu. Vous n’aurez pas de frais de dossier et l’assurance est facultative.

Le prêt personnel pour un projet

Plus conséquent, puisqu’il va jusqu’à 12 000 €, il va vous permettre de pouvoir, tout comme un salarié en CDI, avoir des projets d’avenir : travaux dans la maison, grand voyage, organisation d’un mariage…

Le prêt auto

Lui aussi va jusqu’à 12 000 €. Cette somme va vous permettre de pouvoir rouler dans un véhicule neuf, pour rejoindre vos différentes missions d’intérim.

Le Crédit Mutuel finance les jeunes

Ne pas avoir signé un contrat à durée indéterminée quand on a moins de 29 ans n’est plus un problème pour emprunter. Le Crédit Mutuel a déployé une flotte de solutions.

Le prêt pour passer le permis

Le permis de conduire reste le sésame obligatoire pour se déplacer. Sauf qu’il a un coût important. Toutefois, c’est de moins en moins vrai.

Ainsi, vous pouvez obtenir de la part du Crédit Mutuel un prêt à taux 0 pour le passer. Dans le cadre de l’opération « le permis à 1 € par jour », c’est l’État qui prend en charge les intérêts.

Le découvert autorisé de 1 000 €

C’est une « avance » de la part de la banque qui peut être accordée dans 2 cas précis :

- Vous attendez que votre bourse soit virée sur votre compte.

- Vous avez besoin d’avancer votre premier loyer.

Cette autorisation de découvert est valable 3 mois et le taux est de 0 %.

L’avance de salaire

Cette avance de 3 000 € concerne ceux qui sont en CDD ou en CDI depuis moins d’un an. Là encore, il s’agit d’un prêt sans intérêts. Une bonne façon de démarrer dans la vie active !

Le prêt projet

Son taux : 2,5 %. C’est moins qu’un crédit consommation « classique ». La somme mise à disposition par le Crédit Mutuel varie en fonction de votre projet :

- Pour une voiture : de 750 à 5 000 €.

- Pour un autre projet : de 750 à 3 000 €.

La Banque Postale aide les intérimaires

À l’instar du Crédit Agricole, cité un peu plus haut dans ce article, la Banque Postale a mis en place un prêt personnel pour ceux qui travaillent en intérim.

Les caractéristiques

- Montant : de 1 000 à 10 000 €.

- Durée de remboursement : de 12 à 60 mois.

À qui s’adresse cette offre ?

Vous devez être en mission quand vous déposez votre dossier à la Banque Postale. Vous devez aussi avoir travaillé comme intérimaire pendant au moins 700 heures sur les 12 mois écoulés.

Un financement pour quoi faire ?

Vous ne pouvez pas rembourser des dettes ou payer vos impôts avec cet argent.

Par contre, vous pouvez vous en servir pour acheter un véhicule, ou bien pour réaliser un projet qui nécessiterait un financement de ce type : faire des travaux de décoration chez vous, changer l’électro ménager de la cuisine…

L’offre de Cetelem

Signe des temps, l’organisme Cetelem a une offre dédiée aux CDD, d’autant plus qu’elle s’accompagne d’une aide à la recherche d’un nouvel emploi.

Des spécialistes du recrutement apportent leur expertise gratuitement, à condition de les contacter 3 mois avant la fin de son contrat. Le crédit lui, n’est pas gratuit, les taux pour un prêt personnel n’étant pas les plus bas du marché.

Comment obtenir un prêt immobilier quand on travaille dans la fonction publique en CDD ?

Ce n’est pas la fonction publique en tant que telle qui va vous aider à l’obtenir, mais plutôt votre statut. Je m’explique.

Car être en CDD quand on travaille pour l’État, un hôpital ou une collectivité territoriale, c’est un peu déjà être considéré comme un fonctionnaire par les banques. Pour elles, vous êtes un bon profil, assimilable à celui d’une personne en CDI.

Vous pouvez donc, malgré votre situation précaire, bénéficier d’un prêt immobilier. Car votre salaire est assuré, et vous finirez bien par être titularisé.

La caution mutuelle fonctionnaire

Même en CDD, vous y avez droit. Elle va vous éviter de devoir faire une hypothèque (ce qui représente un certain coût) sur le bien que vous achetez.

Cela fait partie des petits avantages qu’ont ceux qui travaillent dans la fonction publique par rapport aux salariés du privé.

La situation idéale : co-emprunter

Pour vraiment mettre toutes les chances de votre côté, il est important de rassurer votre banquier. Si vous êtes deux à faire le prêt immobilier, il va considérer que les risques sont partagés.

Encore mieux : que votre conjoint soit en CDI au moment de la demande. Ce qui importe pour la banque : stabilité et régularité des revenus.

La question de l’apport personnel

Vous serez encore plus attractif pour une banque, même si vous n’êtes qu’en CDD, si vous avez un apport personnel conséquent.

Dans le meilleur des mondes, je vous recommande d’avoir des économies qui se montent à au moins 20 % de votre projet. Faites le test : vous verrez, vous serez regardé d’un autre œil par votre conseiller.

La tenue des comptes

Avant d’aller voir votre banquier, je vous conseille d’être irréprochable pendant 3 mois sur la tenue de vos comptes. Car vos 3 derniers relevés vont être analysés pour savoir si vous savez gérer un budget.

À éviter donc : le découvert et trop de crédits à la consommation.

La règle du taux d’endettement

Quelque soit votre situation professionnelle, vous ne devez jamais dépasser les 33 % d’endettement. Vos remboursements de crédits ne doivent donc pas venir grever votre budget mensuel de plus d’un tiers.

Comment devenir propriétaire avec un contrat précaire quand on ne travaille pas pour le service public ?

Reste la douloureuse question de devenir propriétaire avec un contrat précaire. Là, les besoins de financement sont d’un autre niveau et les banques veulent un dossier sans faille pour s’engager aux côtés d’un nouveau propriétaire, surtout s’il est primo accédant.

Devenir propriétaire sans CDI, une utopie ?

Lorsque les taux remonteront, leurs conditions seront sûrement un peu moins drastiques, mais en attendant un prêt immobilier en CDD n’est réservé qu’aux plus riches, ce qui est paradoxal.

Dans tous les cas choisissez bien votre période, les temps de crise sont difficiles pour tout le monde, même pour les banques.

Obtenir un prêt immobilier quand on est saisonnier (ou en CDD)

Beaucoup de français font les saisons. C’est le cas dans la restauration, dans les vendanges ou dans la cueillette. Ne croyez pas que votre banquier ne connait pas votre statut. Il a l’habitude de traiter ce genre de dossier.

Voici ce qui peut faire qu’un dossier d’emprunt immobilier puisse passer malgré tout :

Le contrat de travail

Si j’en parle, c’est parce que beaucoup de saisonniers n’en signe pas. Hors, votre conseiller voudra systématiquement le voir pour monter votre dossier de prêt.

Vos revenus

Peu importe que votre mission ne dure que 6 mois si vous êtes très bien payé. Je connais des saisonniers dans la restauration qui font 5 000 € par mois pendant 1 semestre. C’est suffisant pour faire un emprunt (en fonction de la valeur du bien visé bien sur).

La répétition des CDD

Si vous travaillez au même endroit saison après saison, en signant un nouveau contrat à chaque fois, cela s’apparente à un CDI.

Si vous réussissez à faire mettre une clause de reconduction dans votre contrat, cela peut rassurer la banque sur votre stabilité professionnelle. Le « bon » personnel étant difficile à trouver, les employeurs le font généralement si vous le demandez.

Crédit auto CAF: Prêt Mobilité Sans CDI

Plusieurs aides, qui sont sur critères sociaux, permettent d’emprunter ou bien de toucher une aide non remboursable. Votre contrat de travail n’entrera pas en ligne de compte.

Parmi elles, il y en a une qui peut particulièrement vous sortir d’affaire : le prêt mobilité.

De quoi s’agit-il ?

Comme son nom l’indique, il a pour vocation de vous aider à vous déplacer. Il ne concerne pas les transports en communs, mais l’achat ou la réparation d’un véhicule.

Le montant

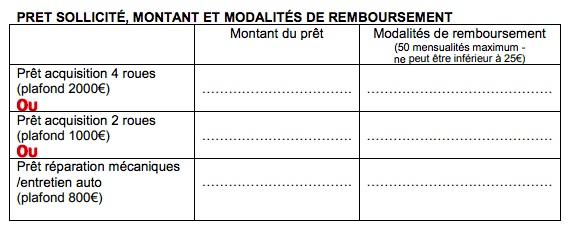

Si vous achetez une voiture, le prêt sera de 2 000 € (il ne peut être supérieur à ce que vous allez dépenser). Si le véhicule est un 2 roues, il sera plafonné à 1 000 €.

Si vous avez seulement besoin d’effectuer des réparations sur votre véhicule, il ne pourra pas dépasser 800 €. Quelle que soit la somme prêtée, il s’agit d’un crédit en CDD sans garant.

Les conditions

Vous devez avoir au moins 1 enfant à charge ainsi qu’un petit quotient familial. Celui-ci dépend des CAF, mais il tourne autour de 800 €. Rapprochez-vous de la vôtre pour connaitre ce montant.

Attention : vous ne pouvez solliciter le prêt mobilité qu’une seule fois par an.

À lire aussi : toutes les aides sociales qui peuvent vous permettre d’acheter un logement.

Comment faire votre demande ?

Comme pour toutes les aides financières de la CAF, vous aurez un formulaire à remplir. Cela suppose que vous soyez déjà allocataire (votre numéro vous sera demandé).

Ensuite, il faudra décrire le prêt que vous sollicitez, son montant, et surtout la façon dont vous allez le rembourser. Comme sur ce tableau :

Les justificatifs

Enfin, des pièces justificatives vous seront demandées, notamment pour l’acquisition d’un véhicule, comme le certificat de non gage, celui du contrôle technique ainsi que l’attestation du vendeur.

Vous pouvez aussi vous rapprocher de la CAF pour un besoin urgent d’argent sous la forme d’un micro crédit social ou pour un prêt dépannage.

Je vais maintenant synthétiser ce qui vient d’être dit.

Emprunter quand on est en contrat à durée déterminée

Tous les travailleurs temporaires ne sont pas logés à la même enseigne. Le souci pour les salariés dans cette situation, c’est de ne pas pouvoir faire de plans pour l’avenir.

Si on prend le cas des intérimaires, leur statut est meilleur pour emprunter. Ils peuvent passer par le FASTT (voir plus haut le partenariat avec le Crédit Agricole).

L’emprunt immobilier

Pour les autres, c’est le crédit long qui va poser le problème le plus lourd à gérer, les organismes financiers craignant de ne pas être remboursés jusqu’au bout.

Le titulaire d’un CDD doit aussi être mis face à des responsabilités : aura-t-il les moyens de solder ses dettes quand se finira son contrat de travail ?

La prudence doit être particulièrement de mise quand on ne sait pas de quoi demain sera fait, à moins de réussir à vivre sans banque…

Comment faire pour obtenir un prêt ?

La démarche est toujours la même. Commencez par aller voir votre conseiller bancaire si vous avez de bonnes relations avec lui.

En fonction de sa réponse, avisez. Ce qui est certain, c’est que si vous êtes client dans la même banque depuis 20 ans sans avoir été à découvert, il y a plus de chances qu’on vous accorde votre crédit.

La formule gagnante : de l’épargne et un bon salaire

Mais la banque ne le fera que de manière responsable, si elle pense que les mensualités ne vont pas vous obliger à largement restreindre votre train de vie.

En fonction des différents produits d’épargne que vous possédez dans votre banque, votre marge de négociation va s’allonger, ou non.

Au pire, optez pour un crédit court, dont le remboursement n’excédera pas la durée de votre contrat de travail. Si vous avez besoin d’un crédit en urgence, suivez le guide…

Les prêts les plus faciles à obtenir

Le grand gagnant est le crédit renouvelable. Malheureusement, ce n’est pas pour de bonnes raisons.

En effet, les taux appliqués pour ces crédits à la consommation sont très importants, et l’établissement financier va gagner beaucoup d’argent sur votre dos, il est donc plus enclin à faire un effort quant à votre situation professionnelle.

Un conseil: ne souscrivez pas de revolving pour rembourser des dettes, cela plombera encore plus votre budget et vous entraînera vers les abîmes dont l’étape finale est la précarité.

Peut-on faire un crédit immobilier quand on est en CDD ?

Si vous achetez à 2 et que votre conjoint gagne bien sa vie, vous avez des chances que ça passe. Ainsi, dans un couple, il faut au moins que l’un des deux soit en CDI. C’est encore mieux si vous êtes marié à un fonctionnaire.

Si vous avez un contrat d’assurance-vie bien rempli ou si vous êtes déjà propriétaire d’un autre appartement, la banque sera plus enclin à passer outre votre situation professionnelle délicate, mais elle prendra des garanties.

Le CDD, un bon contrat pour le rachat de crédit ?

Tout comme le crédit immobilier, le rachat de crédit n’est pas gagné d’avance. Si vous y arrivez, vous pourrez au moins réduire vos mensualités, ce qui n’est pas négligeable si vous avez des soucis pour finir le mois.

Mais la précarité de l’emploi et le rachat de crédit ne font pas bon ménage, les courtiers étant finalement aussi frileux que les banques sur ce sujet-là.

L’importance d’avoir une caution

Tout dépendra de la solvabilité de l’emprunteur, les revenus du travail n’étant pas les seuls pris en compte dans le calcul. Si une personne peut se porter caution pour vous, c’est un plus pour votre dossier.

Soyons francs : le CDI est toujours le mot magique qui fait frémir d’aise les banquiers. Mais comme nous sommes de moins en moins nombreux à pouvoir nous en prévaloir, des portes s’ouvrent sans. Le tout est d’éviter qu’elles se referment puis de se retrouver dans le noir. J’espère que cet article vous aura éclairé.

Si aucune banque ne veut vous faire un prêt en France, je vous recommande ces 2 articles sur les emprunts à l’étranger: