S’il n’existe pas exactement de « Prêt Immobilier CAF » pour vous aider à acheter un logement, il existe bien en revanche des aides financières de la CAF pour devenir propriétaire ainsi que des dispositifs d’autres organismes pour les revenus modestes.

Selon votre situation, voici les aides que vous pouvez obtenir :

- Le Prêt à l’Accession Sociale (PAS).

- Le prêt conventionné.

- Le crédit immobilier pour les jeunes de moins de 25 ans.

- La maison à 15 euros par jour.

- L’Allocation de Logement Familiale (ALF).

- L’APL Accession pour les propriétaires.

1. Le Prêt à l’Accession Sociale (PAS) : votre rêve de devenir propriétaire peut devenir réalité

Là, il ne s’agit pas d’une aide mensuelle, mais bien d’un prêt pour accéder à la propriété. Si vous avez des revenus modestes, alors le PAS est fait pour vous.

Il s’agit d’un prêt bancaire un peu particulier, puisque la banque doit avoir passé une convention avec l’état. Si vous en bénéficiez, vous pouvez aussi toucher les APL (à condition de remplir les conditions précédemment évoquées).

Si vous obtenez un PAS, vous pouvez :

- Acheter un appartement neuf

- Acheter un terrain et y faire construire votre maison.

- Faire des travaux chez vous pour un montant minimum de 4000 €. Il peut s’agir de travaux d’amélioration ou d’économie d’énergie. Vous aurez 3 ans pour les réaliser si le prêt vous est accordé.

La condition n°1 : il doit s’agir de votre résidence principale

Si vous obtenez votre PAS vous ne pourrez pas louer votre logement pendant 6 ans. C’est la contrepartie que vous demande l’état. Toutefois, il y a des exceptions.

- Vous avez prévu d’habiter le logement au moment de votre retraite, qui interviendra dans 6 ans tout au plus.

- Votre travail vous oblige à déménager à plus d’1h30 de temps de trajet de votre résidence principale.

- Vous vous séparez (divorce, rupture de pacs).

- Vous êtes au chômage depuis au moins 12 mois.

- Vous êtes reconnu comme invalide.

Si vous louez, vous aurez des obligations

Si vous êtes dans 1 des 5 cas que je viens de citer, vous avez le droit de louer. Sauf que cette location doit respecter des critères précis :

- Pas de location saisonnière.

- Pas de location meublée.

- Pas de location de plus de 6 ans.

- Le loyer sera plafonné selon les plafonds appliqués par le logement locatif social.

- Votre locataire ne devra pas dépasser les plafonds de revenus fixés, là encore, par le logement locatif social.

Enfin, n’oubliez pas d’informer l’APL du changement de votre situation.

La condition n°2 : vos ressources

Le tableau ci-dessous présente des plafonds que vous ne devez pas dépasser en fonction de la composition de votre famille (l’addition des revenus de chacun) et de la zone où se trouve le logement que vous allez acheter.

| Composition de la famille | Zone A | Zone B1 | Zone B2 | Zone C |

| 1 | 37000 € | 30000 € | 27000 € | 24000 € |

| 2 | 51800 € | 42000 € | 37800 € | 33600 € |

| 3 | 62900 € | 51000 € | 45900 € | 40800 € |

| 4 | 74000 € | 60000€ | 54000 € | 48000 € |

| 5 | 85100 € | 69000 € | 62100 € | 55200 € |

| 6 | 96200 € | 78000 € | 70200 € | 62400 € |

| 7 | 107300 € | 87000 € | 78300 € | 69600 € |

Le financement

Si vous entrez dans les critères, vous allez pouvoir financer toute l’opération immobilière rien qu’avec le Prêt à l’Accession sociale. Par contre, vous ne pouvez pas le compléter avec un emprunt bancaire « classique ».

Seuls les frais de notaire n’entrent pas dans l’enveloppe. Dans le neuf, ils sont (environ) de 3,7 % du montant de votre achat.

Le remboursement

La durée est longue. Ou courte. C’est vous qui choisissez. Les prêts peuvent s’étaler entre 5 et 35 ans. Par contre, plus vous allongez la durée, plus le taux d’intérêt s’allonge aussi.

Les intérêts

Le taux de votre emprunt va dépendre de la banque où vous allez souscrire le prêt. Toutefois, les établissements partenaires du dispositif ne peuvent pas aller au-delà d’un certain seuil.

| Prêt de moins de 12 ans | Entre 12 et 15 ans | Entre 15 et 20 ans | Prêt de plus de 20 ans |

| 3,05 % | 3,25 % | 3,40 % | 3,50 % |

À ce jour, les taux moyens proposés par les banques sont quand même au-dessus de ces maximas. Comme pour un dossier de crédit « normal », rien ne vous empêche de faire jouer la concurrence.

Les prêts complémentaires

Vous vous interrogez sur la façon de boucler votre budget. Car il faut emprunter, mais aussi pouvoir rembourser. Vous pouvez cumuler les crédits suivants avec votre PAS :

Accessibles à tous :

- Le PTZ.

- L’Eco-Prêt.

- L’emprunt de votre PEL (Plan d’Épargne Logement).

Accessibles seulement à certaines catégories de personnes :

- Pour les salariés du secteur privé : le Prêt Action Logement PAL (ex 1% Employeur).

- Pour les français rapatriés d’outre-mer et indemnisés : le Complément de Prêt.

- Crédit pour les fonctionnaires.

- Pour les propriétaires qui changent de logement : le Prêt Relai.

Aides et crédits CAF sur CreditArgent.fr

![]()

![]()

➡ Prêts et aides non remboursables CAF

2. Le prêt conventionné

Il se dit souvent qu’il s’agit d’un prêt que vous pouvez vous faire rembourser par les APL. Laissez-moi vous expliquer ce qu’il en est exactement.

Qu’est-ce qu’un prêt conventionné ?

Vous pouvez y souscrire dans certaines banques : celles qui ont un accord avec le Crédit foncier de France. Son avantage n°1 : il vous permet de continuer à toucher les APL. Pour en bénéficier, il n’y a pas de conditions de ressources imposées.

Que pouvez-vous financer avec ?

Un prêt conventionné vous permet de financer votre résidence principale : l’achat d’une maison, neuve ou ancienne, d’un appartement.

Avec cet argent, vous pouvez aussi faire des travaux ou acquérir un bien que vous souhaitez louer (le locataire devra en faire sa résidence principale).

La durée et le taux

Vous pouvez le rembourser entre 5 et 35 ans. Le taux oscille entre 3,05 et 3,50 %.

Le droit aux APL

Si vous achetez un logement ancien dans une zone « tendue », vous pouvez toucher les APL, et vous servir de cette aide sociale pour rembourser une partie de votre prêt.

Pour faire votre demande, vous devez vous rapprocher de la CAF.

3. Crédit immobilier pour les jeunes de moins de 25 ans: des aides supplémentaires

Vous venez de trouver du travail ? Bravo ! Quant au logement, n’ayez pas peur de votre âge. et de votre manque d’apport personnel pour acheter. Les banques, les collectivités et votre employeur peuvent vous aider à devenir un jeune propriétaire.

Les banques croient en vous et mettent en place des aides spéciales pour vous attirer

Elles sont dans un logique de faire de vous un client à long terme. Qui va s’en plaindre ? Même si elles ne vous accueilleront pas comme une star de cinéma, elle vont quand même vous proposer (si elles font bien leur travail) :

- Un taux préférentiel : une décote proche de 0,25 %.

- Un prêt à taux zéro : 15000 € pour 100000 € empruntés.

Les collectivités aident leurs habitants à s’installer

Alors bien sur, nous ne sommes pas tous égaux. Tout va dépendre de la ville ou du département où vous habitez. La Communauté de Communes et le Conseil Régional peuvent aussi vous aider.

Ces aides sont réservées aux primo-accédants. Si c’est votre premier achat, profitez-en. Toutes les collectivités qui donnent un coup de pouce pour accéder à la propriété sont listées ici : www.anil.org

Commencez par aller voir votre employeur

Le conseil est surtout valable si vous travaillez dans une grande entreprise (à partir de 20 salariés). Vous pourrez solliciter un Prêt Action Logement.

Il s’agit d’un prêt compris entre 8000 et 15000 €. Pour l’obtenir, tout dépendra de votre entreprise, de votre ancienneté et de vos revenus. Le mieux reste d’aller vous renseigner auprès de votre service ressources humaines.

4. Payez seulement 15 € par jour pour devenir propriétaire d’une maison

Dit comme cela, ça fait rêver.

Pour 450 € de remboursement de crédit par mois, vous pouvez vivre dans une maison qui vous appartiendra quand vous aurez fini de rembourser le prêt.

C’est une autre mesure du PAS (appelée le Pass-Foncier) pour vous permettre d’accéder vous aussi à la propriété, même si vos revenus sont modestes.

Avoir une maison pour le prix d’un petit loyer

Si vous êtes locataire, vous savez que pour un logement assez grand, on peut difficilement trouver un loyer à moins de 450 €. C’est pourtant ce que le Pass-Foncier vous propose ici.

Mais le mieux dans tout cela, c’est que vous pouvez aussi bénéficier de prêts immobiliers à bons taux pour en profiter.

La maison ne doit pas coûter plus de 185000 €

La mesure fonctionne pour des biens dont le prix est compris entre 150000 à 185000 €. Si vous faites construire, le prix du terrain doit aussi entrer dans cette enveloppe.

Une durée de remboursement différente

Pour arriver à ne rembourser que 15 € par jour, le montage est un peu particulier. Il vous évitera de payer un taux d’intérêt trop élevé.

D’abord vous achetez la maison, sur une durée comprise entre 18 et 25 ans. Et dans un deuxième temps, vous achèterez le terrain. Lui, sera remboursé entre 10 et 15 ans.

Le terrain restera la propriété du 1% logement dans un premier temps. Il restera propriétaire jusqu’à ce que vous ayez terminé de payer la maison.

Un remboursement plus long

Si vous choisissez un bien qui est au plafond, à savoir 185000 €, alors vous rembourserez 450 € par mois pendant 35 ans. Si vous achetez à 30 ans vous serez propriétaire à la retraite.

Les 4 conditions

Si les 2 premières sont assez faciles à remplir, vous verrez que les 2 dernières sont légèrement plus restrictives.

1. Vous ne devez pas déjà être propriétaire

Si l’offre n’est pas réservée qu’aux primo-accédants, il faut toutefois que vous n’ayez pas d’autre bien immobilier au jour de votre demande.

2. La maison doit être neuve

Le dispositif ne fonctionne pas avec l’ancien. Vous pouvez l’acheter déjà construite, ou bien faire construire votre maison.

3. Votre ville doit vous avoir donné une subvention

Cette aide de la collectivité (celle du lieu d’implantation) est nécessaire pour le montage de votre dossier. C’est grâce à elle que vous aurez accès au Pass-Foncier et au Prêt à taux 0.

Voici le minimum de subvention demandé :

| Composition de la famille | Paris et Côte d’Azur (Zone A) | Villes de plus de 50000 habitants (Zone B) | Reste du territoire (Zone C) |

| 3 personnes | 4000 € | 3000 € | 3000 € |

| 4 personnes et plus | 5000 € | 4000 € | 4000 € |

4. Vous ne devez pas dépasser les plafonds (revenus)

Je vous rappelle qu’il s’agit d’un dispositif réservé aux personnes qui n’ont pas de gros salaires. Il donc normal qu’ils soient plafonnés. Pour une fois que c’est dans ce sens là !

Voici les plafonds à respecter :

| Composition de la famille | Zone A | Zones B et C |

| 1 | 27638 € | 23688 € |

| 2 | 33525 € | 31588 € |

| 3 | 40488 € | 36538 € |

| 4 | 44425 € | 40488 € |

| 5 et plus | 48363 € | 44425 € |

Où vous adresser pour faire votre demande de dossier ?

Vous pouvez vous le procurer auprès de 2 organismes différents. Les référents sont ceux du lieu où vous souhaitez acheter.

- La Direction Départementale de l’Equipement.

- L’Agence Départementale d’Information sur le Logement (ADIL).

5. Vous êtes marié depuis au moins 5 ans et vous avez un enfant ? Alors vous avez sans doute le droit à l’ALF

L’Allocation de Logement Familiale (ALF) est l’aide qui se rapproche le plus d’un prêt immobilier CAF.

Pour commencer, sachez qu’il y a du changement en ce qui concerne les aides au logement de la CAF cette année. Dorénavant, leur calcul se fera sur vos revenus de l’année en cours. Jusqu’à présent, le calcul se faisait sur l’année N-2.

C’est un grand pas vers plus de clarté.

En quoi consiste cette aide financière CAF ?

Elle ne va pas se substituer à votre emprunt. Par contre, elle va venir en déduction des mensualités que vous remboursez à votre banque.

Quel est le montant qui va vous être accordé ?

Chaque montant est différent. Je peux toutefois vous dire comment la CAF va faire son calcul. Les éléments qui vont lui servir son :

- La situation géographique du logement.

- Vos mensualités d’emprunt.

- La composition de votre famille.

- Vos revenus.

Les justificatifs demandés par la CAF

En plus des documents venant justifier les 3 points précédents, vous devrez fournir :

- Vos relevés de comptes.

- Vos placements financiers (si vous en avez).

- Votre avis d’imposition.

Êtes-vous en mesure de demander cette aide ?

Vous pourrez contacter votre CAF pour l’ALF si vous remplissez au moins une des conditions suivantes :

- Vous touchez déjà une prestation familiale.

- Vous bénéficiez de l’allocation d’éducation de l’enfant handicapé.

- Vous attendez un enfant.

- Vous êtes ce qu’on appelle un « jeune » ménage. L’âge additionné des 2 membres du couple ne doit pas dépasser 55 ans.

- Vous avez la charge d’un infirme ou d’un parent de plus de 65 ans.

6. L’Aide Personnalisée au Logement (APL) existe aussi pour les propriétaires

C’est l’aide sociale de la CAF la plus connue de toutes. Ce que vous savez peut-être moins, c’est que le APL aide aussi les propriétaires à payer leur emprunt. On l’appelle l’APL Accession.

Les conditions

Si vous achetez cette année, vous n’avez pas de chance. Les aides de l’État pour un premier achat immobilier se sont réduites. Les conditions pour toucher l’APL viennent de changer et sont devenues beaucoup plus restrictives.

Voici les 4 points importants que vous devez respecter pour une prise en compte des allocations familiales :

1. Il doit s’agir d’un logement ancien

Avant, tous les logements étaient concernés. Ce n’est plus le cas.

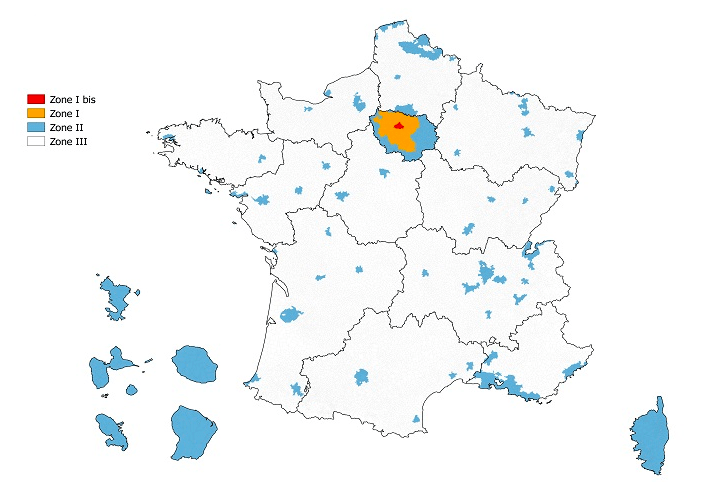

2. Le logement doit être dans une zone géographique en particulier

Vous devez acheter dans la zone 3. Dans cette zone se trouvent presque toutes les villes qui font moins de 100 000 habitants.

Regardez cette carte de France. Vous allez vite comprendre dans quelle zone vous vous trouvez.

3. Il faut déjà avoir souscrit un prêt aidé par l’état

Cela suppose de préparer votre projet d’accession à la propriété en amont. Il peut s’agir d’un prêt pour une acquisition ou d’un contrat de location-accession.

Les prêts de l’état peuvent être :

- Un Prêt à Taux Zéro (PTZ).

- Un Prêt Accession Sociale (je vous en dis plus sur le PAS dans la troisième partie de cet article).

- Un Prêt Action Logement.

4. Vous ne devez pas dépasser le plafond de ressources

Pour un propriétaire, c’est la même chose que pour un locataire.

| Nombre de personnes dans le foyer | Plafond zone 3 |

| 1 | 18500 € |

| 2 | 29500 € |

| 3 | 31450 € |

| 4 | 37000 € |

| 5 | 42550 € |

| 6 | 48100 € |

| 7 | 53650 € |

| 8 | 59200 € |

Combien allez-vous toucher ?

Attention, seul le remboursement de votre prêt bancaire principal est pris en compte par la CAF.

Faire votre demande d’APL

Les conditions ayant beaucoup changé, vous ne pouvez plus la faire en ligne. Il faut vous rendre directement dans votre CAF. Prenez le dossier et profitez-en pour rencontrer un conseiller. Demandez-lui si vous êtes éligible.

Vers une suppression de l’APL Accession ?

Malheureusement oui. Sa fin est programmée dans la prochaine loi de finance. Il sera de plus en plus difficile d’obtenir un crédit immobilier sans revenu ou avec un petit salaire. Une autre aide est supprimée depuis cette année : l’Allocation de Logement Sociale.

Au chômage comment peut-on obtenir un prêt immobilier ?

Je termine cet article en m’adressant aux demandeurs d’emplois. Vos allocations chômeurs et vos pensions peuvent aussi vous permettre d’emprunter. Je m’explique:

Il n’y a pas que le salaire qui entre en compte dans le calcul du revenu

Ce qui compte pour une banque, c’est votre reste à vivre, et votre taux d’endettement. Ainsi, vous ne devez pas être endetté à plus de 33 %. Une fois payé votre crédit, il doit vous rester suffisamment pour faire face à vos charges mensuelles.

Ce qui compte pour obtenir un prêt

Pour une banque, une ressource est valable quand elle est pérenne dans le temps. C’est donc le cas pour :

- La pension alimentaire (si vos enfants ne sont pas proches de quitter le foyer).

- Les allocations familiales.

Et vos indemnités de demandeur d’emploi ?

Le problème c’est qu’un crédit vous est consenti sur de longues années. La banque craint que vous ne retrouviez pas de travail. Rares sont donc les établissements financiers qui prennent en compte le montant des Assedics dans leur calcul.

J’espère de tout coeur que cette liste vous a été utile dans l’optique de votre projet immobilier.

Si vous êtes une femme seule, sachez que vous pouvez aussi retrouver sur ce site toutes les aides et les allocations pour une mère célibataire.